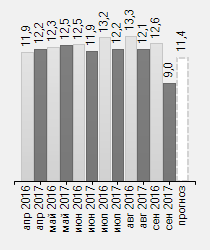

По оценке СМПРО, в 2025 году объем производства базовых строительных материалов (прочих неметаллических материалов без продукции металлургической, деревообрабатывающей и добывающей отраслей) сократился в денежном выражении на ~8,5% в сопоставимых ценах. По оперативным данным Росстата за 11 месяцев 2025 снижение уже составило 8,4%.

Соответствующая динамика обусловлена следующими ключевыми факторами, влияющими на рынок строительных материалов: снижение спроса, усиление конкуренции, в том числе за счет поставок материалов из-за рубежа, рост себестоимости производства, высокая ключевая ставка, регуляторное давление, удорожание логистики, рост налоговой нагрузки и т.п.

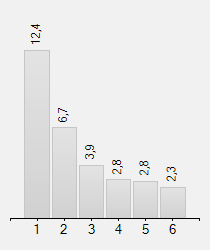

Ключевые факторы влияния на рынок в 2025 году

1) Падение спроса.

Существенное сокращение количества проектов гражданского и промышленного строительства, снижение инвестиционной активности при реализации инфраструктурных проектов не могло не отразится на объемах выпуска строительных материалов – практически все сегменты демонстрируют снижение объемов производства.

К примеру, производство ЖБИ снизилось более чем на -17%, нерудных материалов – на -14,4%, бетона – более чем на -14%, цемента – на -9,7%.

2) Рост конкуренции.

Несмотря на сжатие рынка, объемы ввоза отдельных материалов продолжают расти: доля импорта цемента достигла уже 6,4%, газобетона – около 10%.

Растущие объемы импорта создают серьезное давление на российских производителей. Поставки импортных материалов соизмеримы с годовым выпуском трех – пяти отечественных заводов.

3) Рост себестоимости производства.

В отрасли ПСМ отмечается рост себестоимости производства, вызванный увеличением тарифов естественных монополий и затрат на оплату труда. За неполный год рост электроэнергии уже составил 17,2%, природного газа – 12,3%, среднемесячной номинальной начисленной з/п сотрудников предприятий, занятых в производстве прочей неметаллической минеральной продукции – 13,1%, тарифов на Ж/Д перевозки – 14,3%.

4) Высокая ключевая ставка.

Хотя ключевая ставка ЦБ к концу 2025 года снизилась, ее уровень в 16% остается высоким для оживления рынка. Как отмечает вице-премьер Марат Хуснуллин, для устойчивого развития ипотеки, включая рыночную, ставка должна опуститься ниже 12%. Таким образом, текущее значение все еще сдерживает кредитную активность в жилищном секторе.

5) Регуляторное давление.

С 1 сентября 2025 года для цемента была введена обязательная цифровая маркировка. Для отрасли это означает существенные дополнительные издержки на внедрение систем, рост цен на продукцию для покрытия этих затрат, усложнение логистики и новые бюрократические риски, включая крупные штрафы.

В 2025 году цемент официально приравняли к стратегическим товарам, обязав регистрировать все внебиржевые сделки. Такая мера добавляет бюрократической нагрузки бизнесу без ощутимого влияния на стоимость строительства.

6) Удорожание/усложнение логистики.

Уход грузов с железной дороги на автомобильный транспорт из-за новой экономической политики РЖД ведет к удорожанию логистики (до 25% для цемента) и рискам для снабжения удаленных регионов, снижая общую эффективность рынка.

7) Рост налоговой нагрузки.

Фискальная нагрузка на производителей нарастает: в 2025 году затраты предприятий увеличились из-за повышения налога на прибыль до 25%, а с 2026 года давление усилит рост ставки НДС до 22%.

Перспективы

2025 год отрасль завершает устойчивым спадом, что отражает охлаждение всего строительного рынка. Сокращение ввода жилья, прогнозируемое на ближайшие 3 года, снижение инвестиций в основной капитал, замедление реализации новых проектов на фоне ограниченного финансирования не оставляют предпосылок для устойчивого восстановления рынка ПСМ в краткосрочной перспективе.

Источник: https://cmpro.ru/